Alexandre Evaristo pinto e Fábio Pereira da Silva na obra compliance tributário, refletem sobre o que seriam as normas de rejeição social e as políticas que o estado pode tomar para observância dessas normas por parte dos contribuintes.

As normas de rejeição social são normas bom não tão bem aceitas pela sociedade, por serem na maioria dos casos invasivas nas condutas humanas, este é o caso das normas tributárias, dificilmente o contribuinte irá repassar suas riquezas voluntariamente ao fisco, neste ponto se faz necessário um impulso estatal para o cumprimento das regras, que pode ser em forma de pressão punitiva ou incentivos por parte do estado.

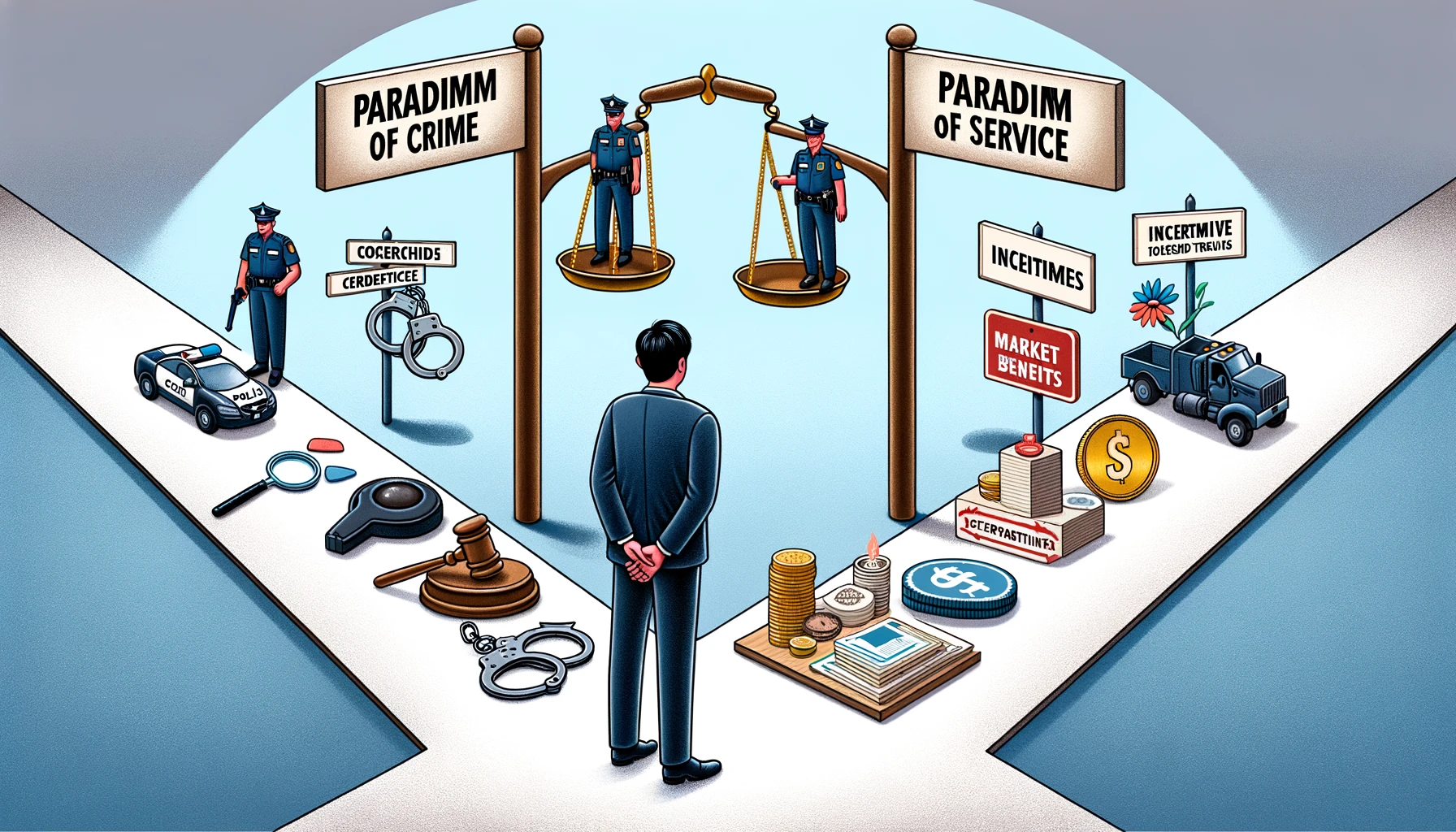

Pois bem, neste ponto segundo os autores existem dois paradigmas a serem adotados para o cumprimento das normas tributárias, paradigma do crime e paradigma do serviço, o primeiro dita que o contribuinte é um ser racional que sempre objetiva a utilidade em suas tomadas de decisões, assim jamais entregaria suas riquezas ao fisco voluntariamente, sendo que não teria nenhuma utilidade pessoal, por isso necessário a imposição de meios coercitivos, verdadeiras sanções negativas afim de impulsionar o contribuinte a cumprir com suas obrigações. Já o paradigma do serviço está ligado há uma aproximação do contribuinte do fisco, uma relação de confiança, em que o contribuinte adimple com as suas obrigações tributárias não por conta de uma sanção negativa, mas por conta de incentivos, como por exemplo um bom nome no mercado, ou até mesmo, benefícios ou facilidades em relação ao fisco.

Neste cenário, ao nosso ver o Brasil já iniciou uma grande mudança para o paradigma do serviço, contudo a caminhada ainda não está perto de acabar, necessário ainda o estudo aprofundado do tema, pois podemos observar a forte presença do paradigma do crime em nossa sociedade e para que o contribuinte confie e estabeleça uma relação de confiança com o fisco, necessário muitas mudanças.